出口企業如何規避冒名欺詐風險

隨著外貿環境日益復雜,出口企業在尋找新訂單時可能面臨第三方冒名欺詐的風險。本文將通過一個實際欺詐案例的分析,展示這種欺詐的常見特點,并為出口企業提供相應的風險防范策略。

隨著外貿環境日益復雜,出口企業在尋找新訂單時可能面臨第三方冒名欺詐的風險。本文將通過一個實際欺詐案例的分析,展示這種欺詐的常見特點,并為出口企業提供相應的風險防范策略。

文章探討了與美國SDN清單上的實體進行交易的風險。明確了次級制裁和一級制裁的差異,并提出了與被制裁實體交易可能帶來的聲譽、法律和經濟風險。建議企業在與被制裁實體合作前進行充分的風險評估和咨詢。

在國際貿易中,買方可能會要求貨物發往第三方,特別是清關公司,以加速清關過程和減少稅費。這種做法在俄羅斯和巴西等國家尤為常見。然而,這也帶來了一系列風險,尤其是當買方拒絕付款時。出口商需要注意保留所有相關的正本貿易文件以及確保資金流動的透明性,以便在發生風險時保護自己的權益。

2022年,中國跨境電商進出口規模超過2萬億元,同比增長7.1%。跨境電商已成為我國外貿的重要組成部分,但隨之而來的合規風險也不容忽視。行業繁榮需要政策扶持和規范的監管體系,同時企業也需提高合規意識,以確保持續、健康的發展。

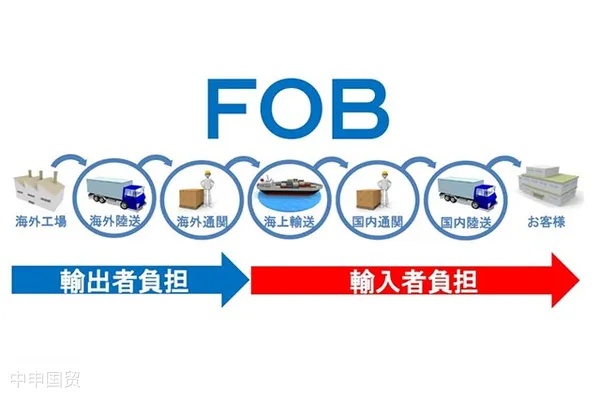

在國際貿易中,FOB貿易術語被廣泛采用,其中買方負責租船訂艙和支付運費。然而,近年來買方指定貨代的操作及道德風險偶有發生。本文深入探討了這種貿易方式下的風險及出口企業的應對策略。

本文詳細探討了轉口貿易的四種主要形式:離岸轉口業務、在岸轉口業務、倉單轉賣業務、提單轉賣業務,并指出各自的運作特點和潛在風險。文中還列舉了在轉口貿易中可能出現的異常表現,如快速的業務增長、單一的交易模式等,并指出這些可能暗示的風險。同時,文章強調了企業在進行轉口貿易時應注意的政策和合規風險,包括國家法律法規風險、政策變動風險和合規風險。

外貿企業該如何在訂單減少的情況下識別和防范欺詐行為?本文將為您提供詳細的風險甄別和防范建議,幫助企業在復雜的國際貿易環境中保持安全。

包稅進口是指貨物先運至香港,然后以香港為中轉站運往中國大陸,再以快件形式向海關申報進口的過程。“包稅進口”通常出現在一些具有稅收優惠政策的特殊行業或產品上,例如跨境電商等。盡管包稅進口在流程簡化、費用降低和加速進口速度上具有明顯優勢,但其合法性和潛在法規風險仍然存在爭議和需要關注的地方。

對于進口舊機電產品的管理,隨著質量、安全、衛生和環保風險的增加,海關已采取了一系列嚴格的檢驗和監管措施。本文旨在通過一例申報不實的舊機電產品案例進行深度解析,幫助企業理解舊機電產品的認定標準、法檢商品的范圍,以及海關的監管要求,從而引導企業規范申報并避免不必要的風險。

? 2025. All Rights Reserved. 滬ICP備2023007705號-2  滬公網安備31011502009912號

滬公網安備31011502009912號